2024年,宏不雅经济举座沉稳初始,但受国内有用需求不及影响,交易地产市场供需两头仍偏弱。交易地产百强企业实时调整筹画策略,推广秩序放缓,注重存量运营,筹画事迹举座保持沉稳。在此配景下,中指参谋院启动“2025中邦交易地产百强企业”参谋,推动企业在客不雅意志交易地产发展近况及行业变化趋势的基础上,不停提高企业运营处置水平,促进行业沉肃肃康发展。

本论述为节选,完好版请填写贵寓筹备提取

2024年,我国经济初始总体沉稳,国内坐蓐总值达到134.9万亿元,增长5%,其中出口保持较快增长,内需能源仍显不及。全年社会消耗品零卖总额同比增长3.5%,增速较2023年下降3.7个百分点。9月底,中央推出一揽子增量政策,有劲地提振了市场信心,四季度服务业显豁回升,全年服务业增加值同比增长5%,除9月外,其余各月服务业商务行动指数均处于推广区间。

从交易地产市场施展来看,受国内有用需求不及影响,交易地产供需两头施展偏弱。供应端,2024年,300城商办用地供需保持沉稳,但处近10年低位,商办用地推出及成交想象建筑面积同比离别小幅下降3.1%、1.8%;全年宇宙交易营业用房及办公楼开拓投资额同比离别下降13.9%、9%,新开工面积同比离别下降23.3%、27.7%;购物中心开业节律亦有所放缓。需求端,2024年,宇宙交易营业用房及办公楼销售面积同比离别下降5.9%、11.5%;商铺及写字楼租出需求偏弱,短期房钱承压。尽管部分城市净吸纳量卓绝2023年,但较疫情前仍有差距。

2024年,面对存量竞争和市场调整压力,交易地产百强企业实时调整筹画策略,提高服务水平,积极搪塞挑战。百强企业重金钱拓展较为严慎,不时加大轻金钱输出力度,并借助不动产金融器具优化金钱结构,领域保持小幅增长。同期,百强企业不时发力数字化转型,提高运营成果和水平;并通过瞻念察消耗需求趋势,创新消耗场景,引发交易活力,要点名目出租率基本空闲。

瞻望2025,推断扩内需、促消耗政策将陆续发力,消耗市场有望缓缓收复。但短期内在住户工作和收入预期偏弱配景下,商铺及写字楼市场仍有下行压力。面对挑战,交易地产企业应积极拓展融资渠谈,不时强假名目运营水平与金钱处置才智,推动企业肃肃发展。

01

领域施展

1)2024年百强代表企业筹画性物业持有及运营面积同比增速降至4.9%,诱惑三年放缓

图 交易地产百强代表企业筹画性物业持有及运营面积均值及同比增速

交易地产参谋:https://u.fang.com/ytcrnn/

2024年,交易地产百强代表企业筹画性物业持有及运营领域同比保持小幅增长态势,但增速诱惑三年放缓。面前,交易地产市场缓缓投入存量竞争期间,新增供应缓缓放缓,同期,住户消耗意愿下降导致部分交易地产名目筹画承压。在多重成分影响下,近几年交易地产市场领域增长放缓,2024年交易地产百强代表企业筹画性物业持有及运营面积均值为495.7万正常米,同比增长4.9%,增速较2023年收窄2.4个百分点。

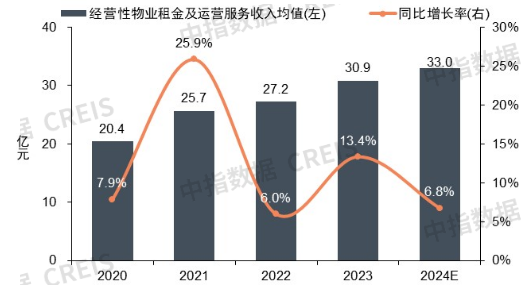

2)市场需求疲软与消耗信心不及,百强代表企业筹画性物业房钱及运营服务收入增速回落

图 交易地产百强代表企业筹画性物业房钱及运营服务收入均值及同比增速

交易地产参谋:https://u.fang.com/ytcrnn/

2024年,百强代表企业筹画事迹增速回落。受有用需求不及影响,消耗市场活力较弱,同期部分企业“降本增效”,租出需求疲软,导致零卖交易和写字楼筹画都受到一定影响。2024年百强代表企业筹画性物业房钱及运营服务收入均值为33亿元,同比增长6.8%,增速较2023年回落6.6个百分点。仅部分头部企业依托存量名目肃肃运营,同期有新开业名目孝敬的增量收入,推动交易地产板块收入仍保持较快增长。

3)企业策略锚定中枢一二线城市,戒指下千里消耗后劲较大的三线城市

再行开业交易名目散布来看,证实中指监测,2024年宇宙共新开业3万方以上网络式交易370个,总建筑面积近3300万正常米。分城市品级来看,一二线城市新开业名目数目占比约61%,较2023年提高约4个百分点。百强企业布局策略来看,拓展举座保持严慎,多数企业要点布局需求繁华的高能级城市,也有部分企业在基本盘肃肃的情况下,戒指向中枢城市群强三线城市拓展。

02

成长性

2024年,交易地产企业延续“轻重并举”的拓展策略。受商办物业不时供大于求影响,交易地产百强企业新拿地开拓和收并购行动相对严慎,面前主要通过轻金钱拓展罢了领域推广。

1)300城商办用地供需领域保持低位,企业拿地仍偏严慎

图 2015-2024年300城商办用地推出、成交想象建筑面积及同比变化

交易地产参谋:https://u.fang.com/ytcrnn/

300城纯商办用地供需领域处近10年低位。2024年,300城1纯商办用地共推出4.27亿正常米,同比小幅下降3.1%,成交3.52亿正常米,同比小幅下降1.8%。分城市品级来看,2024年一线城市商办用地成交想象建筑面积为502万正常米,同比基本持平;二线城市成交面积为7072万正常米,同比小幅下降2.4%;三四线城市成交面积为2.77亿正常米,同比小幅下降1.7%。

企业延续严慎拿地作风。2024年百强企业获得的纯商办用地依旧较少,所获地块多位于轨谈交通枢纽隔邻,开拓的名目类型包含大型交易、高层办公等。

2)存量市场大批交游活跃度提高,机构投资者不时包涵优质商办物业

2024年,国内大批交游2市场活跃度较上年有所提高,但单笔交游金额下降。2024年,中指共监测到大批交游260宗,较上年多96宗;以透露金额的交游想象,交游金额约1338亿元,单笔交游平均金额为5.8亿元,较上年下降两成。分城市品级来看,一线城市共触及交游137宗,占比50.2%,其中上海、北京依旧是交游最为活跃的城市;二线城市触及交游宗数70宗,占比25.6%,其中成都、杭州、宁波、苏州交游宗数相对较多;三四线城市的交游宗数为66宗,占比24.2%,触及泉州、江门、镇江、日照等40余个城市。

交易及办公金钱依旧受投资者嗜好。分物业类型来看,以交易、办公楼为标的的交游宗数均在60宗以上。以透露金额的交游想象,办公楼交游金额相对较高,为419亿元,交易、概述体、旅应酬易金额均在100亿元以上。

部分房企为缓解债务压力、优化金钱结构,陆续选拔出售金钱以优化现款流。2024年,以透露卖家的交游想象,卖家为房企的交游宗数占比约五成。机构投资者和地方国企收购行动相对活跃。2024年,买家为机构投资者、地方国企的交游共90宗,以透露买家的交游想象,所有占比43%;以交游金额想象,买家为机构投资者的交游占比最高,近40%。

1.2025年起,中指数据扩大了300城地皮掩饰范围黑丝 porn,当今已涵盖沿途地级及以上城市,历史数据为可比口径数据。

2.本论述所统计大批交游,不含交游金额在1亿元以内的交游,金钱类型不含地块、住宅,不含关联交游等非市场化行动产生的交游;部分金钱包类交游,其内含金钱散布在不同城市的,按城市统计交游笔数时存在访佛想象。

3)百强代表企业对峙“轻重并举”策略,要点通过轻金钱输出扩大处置领域

交易地产百强企业广宽加大轻金钱拓展力度,罢了处置领域增长。值得可贵的是,轻金钱拓展对企业的东谈主才储备、运营才智都有较高条目。将来,房企及商管公司在进行轻金钱拓展时,需包涵以下几个问题:

(1)需注重领域发展与肃肃筹画的均衡,以及专科东谈主才戎行栽植,幸免因快速推广导致运营东谈主员短少、名目运营水平散乱不王人,进而影响企业品牌。(2)布局方面可戒指下千里至中枢城市群强三线城市,这些城市具备消耗扩容与存量鼎新需求,恰当轻金钱输出模式,但也需可贵东谈主员下千里难、招商难等问题。(3)名目打造应幸免同质化,可结合当地文化,打造主题型、文旅型、非标型名目,创新消耗骨子,但名目主题及定位不成盲目追求“网红”“新奇”等特征,幸免运营不时性不及。

03

筹画质料

1)短期商铺及写字楼租出需求仍显不及,平均出租率小幅下滑

图 交易地产百强代表企业要点名目平均出租率

交易地产参谋:https://u.fang.com/ytcrnn/

2024年,消耗市场总体呈收复态势,但国内有用需求仍显不及,部分品牌商户拓店动能较弱,写字楼企业佃户筹画情况收复仍需时日,受此影响,商铺及写字楼租出需求举座偏弱。在此配景下,交易地产百强企业积极创新消耗骨子、打造产业生态、提高服务质料,空闲名目出租率。2024年,交易地产百强代表企业要点名目平均出租率为89.5%,较2023年下降0.5个百分点,举座仍低于疫情前水平。

2)交易筹画:以消耗需求瞻念察驱动精确运营,增强用户粘性;不时发力数字化转型,罢了降本增效

图 2020-2024年要点城市主要商圈和交易街商铺平均房钱及环比变化

交易地产参谋:https://u.fang.com/ytcrnn/

2024年,零卖交易市场举座施展先扬后抑,上半年市场温暖复苏,房钱企稳;三季度消耗市场初始承压,部分名目为空闲出租率下调房钱,导致下半年房钱转跌。证实中指参谋院发布的中国商铺房钱指数,2024年要点商圈(购物中心)商铺房钱累计下降0.06%,主要交易街商铺房钱累计下降0.42%。同期,住户消耗需求发生移动,消耗者更注重应酬体验和精神欢娱,偏好新兴业态、潮水消耗和千里浸式交易场景。

面对市场调整压力和消耗需求的移动,交易地产百强企业通过“消耗者瞻念察”认知消耗行动轨迹,精确构建用户画像,进而匹配合乎消耗者真正需求的居品和服务,动态优化服务策略,酿成各异化竞争力,使居品和服务体系长久与消耗者需求同频,提高消耗者黏性。同期,企业聚焦骨子创新、场景焕新和圈层运营,因地施策打造合乎属地文化的千里浸式消耗场景,并通过优化佃户组合,引入首店首发品牌及新兴业态,适配客群需求。通过这些策略,企业大致有用提高购物中心的辨识度与招引力,蔓延消耗者驻留时辰并提高消耗频次,最终保险营业额和出租率空闲。此外,数字化转型是连年来交易地产企业不时发力的所在,部分企业不时探索数字科技新趋势,将AI与零卖相结合,提高筹画成果和运营才智。

2025年,政策发力下消耗市场或将有所提振,交易运营企业需在消耗骨子和服务方面陆续发力,保险名目空闲筹画。消耗骨子方面,企业可要点包涵智能家居、文娱旅游、体育赛事、国货“潮品”等新式消耗,当令吸纳优质品牌,调整业态配比,更新消耗场景;服务方面,企业可通过丰富会员权利、举办营销行动等阵势招引消耗者,与商户协同筹画,罢了交易项主见肃肃运营。

3)写字楼筹画:短期房钱承压延续,企业借力服务体系升级与产业生态重塑稳续拓新

图 2020-2024年要点城市主要商圈写字楼平均房钱及环比变化

交易地产参谋:https://u.fang.com/ytcrnn/

2024年,写字楼市场举座仍承压,尽管部分城市净吸纳量卓绝2023年,但总体较疫情前仍有差距。此外,近两年办公楼租出需求较为疲软,部分城市市场供大于求态势加重,写字楼房钱亦呈下降态势。证实中指参谋院发布的中国写字楼房钱指数,2022-2024年,要点15城主要商圈写字楼平均房钱不时下降,2024年累计下降1.85%,累计跌幅较2023年扩大1个百分点。

写字楼运营商延续“以价换量”策略降空置。部分交易地产百强企业不时优化佃户结构、打造产业生态,以楼宇经济促进产业发展。举座来看,头部企业旗下优质写字楼名目出租率基本保持空闲。

瞻望2025,写字楼市场或延续2024年的调整态势,陆续处于底部盘整期,短期内房钱或陆续承压。对业主方来说,空闲出租率是2025年的紧要任务,因此写字楼运营企业应可贵产业生态打造和服务体系升级,保持基石佃户空闲性,进而招引行业内相关企业入驻,保管名目良性初始。

04

融资才智

1)CMBS/CMBN刊行量有所下滑,筹画性物业贷款政策放宽,补充企业融资渠谈

2024年,CMBS/CMBN刊行量有所下滑。部分头部交易地产企业期骗筹画性物业贷款补充融资渠谈,叠加监管机构针对CMBS刊行主体及担保主体的条目趋严,导致CMBS/CMBN刊行量缓缓回落。

2024年,房地产相关企业刊行的CMBS/CMBN和类REITs/持有型不动产ABS等居品刊行单量共83支,较上年减少6支;居品刊行金额共计1065亿元,同比下降15.1%。分居品类型来看,CMBS/CMBN刊行领域为642亿元,同比下降33%;类REITs/持有型不动产ABS居品期限设立较为纯真,便于刊行东谈主证实自身融资需求作念出相应选拔,同期可通过金钱出表降杠杆,2024年刊行领域增至423亿元,同比增长42.8%。

图 2023-2024年CMBS/CMBN、类REITs/持有型不动产ABS居品按底层金钱细分的刊行量占比

外环:2024年,内环:2023年

注:搀杂类指一支居品包含多个金钱,其他类包含产业园区、租出住房、物流仓储等。

交易地产参谋:https://u.fang.com/ytcrnn/

分物业类型来看,以办公楼、消耗基础要领为底层金钱的居品刊行量相对较大,均在290亿元傍边,以概述体、搀杂类、酒店为底层金钱的居品刊行量在100-140亿元之间,其他居品刊行量所有约116亿元。从刊行量占比来看,办公楼、酒店较上年下降,消耗基础要领、概述体、搀杂类、其他金钱较上年提高。

筹画性物业贷款政策援手力度加大,有用补充企业融资渠谈,部分企业筹画性物业贷款置换增额已超百亿。2024年1月24日,中国东谈主民银行办公厅、国度金融监管总局办公厅和谐印发《对于作念好筹画性物业贷款处置的告知》,建议“2024年底前,对表率筹画、发展长进高超的房地产开拓企业,宇宙性交易银行在风险可控、交易可不时基础上,除披发筹画性物业贷款用于与物业自己相关的筹画性资金需求、置换栽植购置物业酿成的贷款和股东借债等外,还可披发筹画性物业贷款用于偿还该企业偏激集团控股公司(含并表子公司)存量房地产领域相关贷款和公开市场债券。”9月24日,央行及金融监管总局再发文,将相关政策适用期限蔓延至2026年底。头部交易地产企业持有较多优质商办金钱,合理期骗筹画性物业贷款可有用缓解企业债务压力、增加企业流动性,酿成对融资渠谈的有用补充。

2)公募REITs刊行常态化,8支消耗基础要领REITs获批上市

2024年,政策援手下,我国公募REITs市场投入常态化刊行阶段,扩围增类稳步推动,居品刊行量较前三年权贵提高。

政策方面,2024年4月国务院印发《对于加强监管谨防风险推动老本市场高质料发展的多少看法》,提到“推动债券和不动产投资信赖基金(REITs)市场高质料发展。参谋制定不动产投资信赖基金处置条例。落实并完善不动产投资信赖基金税收政策。”等骨子;同月,中国证监会发布5项老本市场对港互助措施,其中包括“将REITs纳入沪深港通”。7月,国度发改委发布《对于全面推动基础要领领域不动产投资信赖基金(REITs)名目常态化刊行的告知》(发改投资〔2024〕1014号),记号着我国公募REITs厚爱迈入常态化刊行新阶段。

市场方面,2024年公募REITs市场投入快速发延期。落幕2024年12月,我国共有已上市公募REITs58支,总刊行领域超1600亿元。按年来看,2021-2023年离别上市11支、13支、5支居品;2024年上市29支居品,居品刊行量权贵提高。

消耗基础要领REITs长进宏大,有助于企业周转存量金钱,拓宽融资渠谈。落幕2025年2月,国内共有8支消耗基础要领REITs上市,总刊行领域超210亿元,底层金钱涵盖购物中心、社区交易、奥特莱斯、农贸市场等多种业态,运营情况亦较为肃肃,二级市场施展高超。证实透露数据,2024年刊行的7支消耗基础要领REITs底层金钱运营均较为肃肃,2024年末出租率均位于95%以上;2024年,消耗基础要领REITs二级市场行情总体走势肃肃,7支居品年度累计涨幅的平均值高于中证REITs指数(收盘)年度累计涨幅。

投入2025年,1月24日易方达华威市场REIT厚爱上市刊行,底层金钱为福州华威西营里农居品交游中心,丰富了消耗基础要领REITs底层金钱类型,为相关企业周转存量金钱起到示范作用。

瞻望2025,消耗增速有望加速,进而为消耗基础要领REITs的发展创造了有意的外部环境。从行业里面来看,在相关政策推动下,消耗基础要领REITs有望加速扩容,底层金钱类型或将进一步丰富。交易地产企业应强假名目运营水平,收拢不动产金融所带来的机遇,推行融资渠谈、周转存量金钱,优化债务结构,罢了肃肃发展。

2025年政府职责论述将“汗漫提振消耗、提高投资效益,全所在扩大国内需求”放在了政府职责任务的首位,并建议了试验提振消耗专项行动的具体措施。在政策带动下,2025年消耗市场有望保持一定韧性,同期,住户消耗需求缓缓发生移动,呈现出偏好高性价比居品、注重精神欢娱、对体裁文娱消耗及“以旧换新”类商品需求增长的特征。面前,宏不雅环境和住户消耗特征的移动给交易地产行业带来“需求重构”和“金钱重估”的深度变革。面向将来,交易地产企业应要点包涵扩内需促消耗、存量周转等方面政策,优化筹画模式。此外,面对行业变化,交易地产企业可模仿国际训练市场发展陶冶,强假名目运营才智和金钱处置才智,借助不动产金融器具罢了高质料发展。

(一)政策引颈消耗升级,以旧换新与服务扩容激活零卖交易增量空间

2024年12月以来,中央迫切会议屡次强调提振消耗、扩大内需的迫切性,2025年,政策发力下消耗市场仍将保持一定韧性。中央经济职责会议、2025年政府职责论述均将“要汗漫提振消耗、提高投资效益,全所在扩大国内需求”算作2025年紧要任务。3月,中共中央办公厅、国务院办公厅印发《提振消耗专项行动决议》,部署了8方面30项要点任务,全所在扩大国内需求。

对比近三年《政府职责论述》中关联消耗的描画,扩内需、促消耗基调不变,但提法从“收复和扩大消耗”到“促进消耗空闲增长”再到“汗漫提振消耗”,力度逐年加强。2025年《政府职责论述》共32次说起“消耗”,相较客岁增加11次,为近十年最多的一次。消耗领域方面,近两年均提到了“以旧换新”“新式消耗”“服务消耗”,涵盖了数字、绿色、健康、智能、体裁娱、养老、托幼、家政等多方面消耗骨子。2025年《政府职责论述》建议要“安排超经久绝顶国债3000亿元援手消耗品以旧换新”,还增加了“完善免税店政策,推动扩大入境消耗。”“深入国际消耗中心城市栽植,健全县域交易体系”等骨子。

从消耗需求端来看,住户消耗意愿偏弱的同期,消耗偏好也发生一定移动,呈现出更趋感性、注重精神欢娱、“以旧换新”类消耗品及体裁文娱消耗需求增长的特征。政策推动叠加住户消耗需求移动,2025年,消耗市场有望向愈增多元化的所在发展。数码家电/智能家居等商品,餐饮、冰雪消耗等服务消耗有望为消耗市场带来新活力。交易运营企业在名目招商经由中可要点包涵相关业态品牌的拓店情况,主理市场机遇,优化品牌组合,提高阛阓的竞争力和招引力。

(二)AI产业推升中枢城市办公需求,短期岗亭替代或致局部租出需求回调

连年来,国度高度可贵东谈主工智能产业发展,屡次发布相关政策,完善东谈主工智能产业顶层想象。2024年,“东谈主工智能+”初次写入《政府职责论述》,明确要“深入大数据、东谈主工智能等研发应用,开展‘东谈主工智能+’行动,打造具有国际竞争力的数字产业集群。”2025年政府职责论述再次强调要“不时推动‘东谈主工智能+’行动,将数字本事与制造上风、市场上风更好结合起来,援手大模子等闲应用,汗漫发展智能网联新能源汽车、东谈主工智高东谈主机和电脑、智能机器东谈主等新一代智能末端以及智能制造装备”。同期,相关部委也出台了万般政策文献领导行业发展。

跟着国度层面对于东谈主工智能产业的相关政策陆续落地,多个中枢一二线城市发布相关政策,着眼打造“东谈主工智能之城”,招引了广宽东谈主工智能企业入驻。《2024胡润中国东谈主工智能企业50强》中,有41家企业总部位于一线城市。值得可贵的是,不同区域和城市之间,东谈主工智能产业的上风有所各异。陪同东谈主工智能产业发展,与东谈主工智能研发、应用和服务相关的企业对办公空间的需求或将增加,有望带动中枢一二线城市东谈主工智能产业集群发达、东谈主才储备密度大的区域办公楼市场收复。

值得可贵的是,东谈主工智能产业的快速发展在促进相关企业办公租出需求开释的同期,也可能引发部分企业缩减租出领域。但从经久来看,东谈主工智能将驱动新一轮科技创新和产业升级,并催生新的职责岗亭,创造新式工作岗亭,促进劳能源市场结构性转型。

(三)援手政策不时落地,存量商办更新鼎新驱动功能与业态焕新

历经多年高速发展,我邦交易地产行业缓缓投入存量期间,近十年开拓速率放缓。以新开工面积想象,1999-2024年,宇宙交易营业用房新开工面积贮计达34.36亿正常米,办公楼新开工面积贮计达9.95亿正常米;2014年以后,商办用房增量开拓举座放缓,2024年,我邦交易营业用房、办公楼新开工面积离别同比下降23.3%、27.7%。

零卖交易方面,中枢一二线城市网络式交易增量开拓空间举座已较小,存量更新鼎新正其时。从存量零卖交易散布来看,证实中指数据,落幕2024年末,宇宙3万方以上已开业网络式交易总额超6600个,总建筑面积约5.8亿正常米;以2023年城镇常住东谈主口想象,城镇东谈主均网络式交易面积约0.6正常米,举座增量开拓空间已较小。尽管零卖交易举座存量已较大,但部分区域依旧存在优质供给不及的结构性矛盾,亟待通过存量鼎新优化消耗场景。同期,面对业态单一、要领老化、运营低效等痛点,交易名目通过空间重构和业态换新,不错有用提高名目效益和金钱价值。

面前办公楼市场广宽靠近供大于求及高空置率压力,存量鼎新或成为破局关键。对于部分办公物业网络但产居不屈衡的区域,企业可通过改建将低效闲置楼宇移动为交易概述体或租出住房,以调整市场供给。对于建成年代早、要领老化的老旧楼宇,企业可从升级楼宇硬件、优化产业生态、创新运营模式等阵势进行鼎新,提高名目活力的同期通过楼宇经济拉动工作,激活存量名目社会价值。此外,人命科学等新兴领域的发展对办公空间建议了全新需求,将传统办公空间鼎新为集研发实验、中试坐蓐等多功能于一体的创新空间亦然值得包涵的所在。

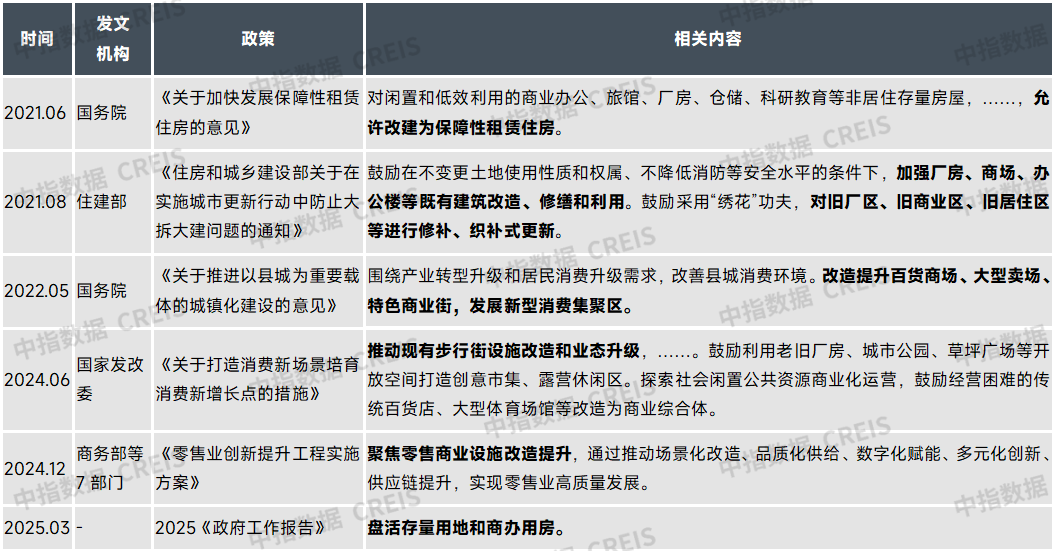

近几年,中央和各地陆续出台相关政策,援手更新鼎新和存量周转,优化资源确立、推动城市高质料发展。

表 连年来部分中央出台的城市更新、周转存量商办用房相关政策

交易地产参谋:https://u.fang.com/ytcrnn/

除中央出台的政策外,各地方也积极出台相关政策,主要分为几类:一是跟进中央政策,援手非居住用房/闲置商办用房改建为租出住房等其他业态。二是在城市更新政策中,明确将老旧、低效交易办公用房列为需更新对象,并建议领导原则。三是饱读舞交易街/商圈、老旧楼宇进行鼎新提高,促进消耗市场和产业经济提质升级。

在城市从增量推广转向存量优化的程度中,政策援手和市场需求的推动为商办用房存量鼎新带来机会。同期,存量鼎新的模式也为具备专科运营才智和金钱处置才智的企业带来轻金钱输出的机会。瞻望将来,跟着本事跨越与理念更新,商办用房存量鼎新有望融入更多智能、绿色元素,推动城市更新鼎新、为经济发展注入新活力的同期,也成为城市可不时发展的迫切旅途。

(四)国际标杆启示:以运营提效+存量更新+金钱证券化重塑交易地产价值

面前,我邦交易地产市场仍靠近诸多挑战。从外部环境看,国内有用需求仍显不及,服务业景气水平亦有待收复,宏不雅环境的不细则性进一步加重了市场波动;从行业里面看,商办市场供需失衡问题仍较凸起,增量开拓放缓,市场需求举座偏弱。与此同期,电商冲击、消耗风尚变迁等也对传统交易地产模式产生影响。

比拟之下,国际交易地产市场历经多年发展,已酿成相对训练的运营体系,头部企业在发展模式、周期穿越策略、金钱证券化、轻金钱运营等方面积贮了丰富陶冶,这些训练市场的陶冶,可为国内交易地产企业优化策略布局和创新业务模式提供有益模仿。中邦交易地产企业可充分模仿国际到手陶冶,投资布局聚焦上风区域的优质金钱,不时优化金钱组合;注重居品线栽植和运营才智提高以罢了金钱升值,合理期骗不动产金融器具罢了由重到轻的移动,罢了可不时发展。

结语

2024年,宏不雅经济举座沉稳初始但靠近一定挑战,受国内有用需求不及影响,交易地产市场供需两头仍偏弱。交易地产百强企业实时调整筹画策略,推广秩序放缓,注重存量运营,筹画事迹举座保持沉稳。

2025年,扩内需促消耗政策有望陆续发力,推断消耗市场仍将保持一定韧性。但短期内黑丝 porn,在经济初始仍靠近挑战、住户工作和收入预期收复较慢的配景下,商铺及写字楼市场仍有下行压力。面对挑战,交易地产百强企业应强化运营才智,拓展融资渠谈,罢了肃肃筹画。