2024年,住房租出金融扶植政策市欢全年,"投融建管退"全周期金融扶植体系加速成型。同期跟着存量商品房去库存政策徐徐激动,部分城市通过非居改租、收储转租等情势有用补充了长租房供给。2025年是“十四五”收官之年,住房租出市集正徐徐从大规模筹集建造进入存量提质阶段,这也对长租企业冷漠了更高条目。

在此配景下,中指推敲院启动“2025中国住房租出企业详细实力推敲”,发掘行业中详细实力强、成长后劲大、运营才能强的住房租出企业群体,荧惑企业连续优化居品品性、提高运营效率,以精良化服务与数字化赋能强化竞争上风。

本论述为节选,完好版请填写贵府推敲提真金不怕火

从规模推崇来看,住房租出详细实力TOP30企业管理与开业规模加速拓展,其中央国企类型的住房租出企业在金融扶植及房源筹集等方面受到的扶植力度更大,故其规模拓展增速也更为杰出。企业投资愈加料理聚焦,链接深耕中枢一二线城市要点产业集中区及热门轨交沿线板块。同期,不同类型间的企业深化上风兼并,资源互补,从而竣功绩务拓展上的互惠共赢。

从运营推崇来看,在市集竞争加重、房钱连续下行的配景下,长租企业积极优化运营策略,聚焦出租率擢升以对冲房钱收益下滑影响,并通过转变运营模式竣事降本增效。在居品假想方面,容身田户需求完善居品体系,中意不同田户糊口场景需要;同期塌实作念好基础服务,不断完善升值服务,增强田户粘性。2024年,受益于出租率保管高位及开业规模的连续擢升,代表企业营业收入同比浩荡有所增长。

此外,部分企业通过钞票证券化等情势买通“投融建管退”金融闭环,加速资金回笼,竣事可连续发展。2024年住房租出钞票退出渠谈进一步拓宽,市集化长租房、产业园区配套租出住房已纳入公募REITs底层钞票范围,同期也有租出住房持有型不动产ABS等转变退出渠谈落地,我国租出住房多端倪REITs体系徐徐完善。对比发达经济体的REITs市集来看,我国公募REITs举座及租出住房REITs均存较大发展空间;短期保租房REITs抗周期特征突显,举座运营肃穆向好,成为投资者的枢纽选择。

01

规模推崇

1.房源规模:详细实力TOP30企业开业规模纵情125万间,场地国企系增长较快

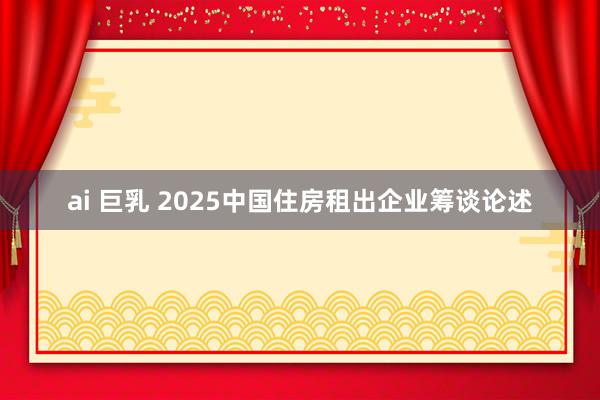

表:2024年末详细实力TOP30企业开业规模与管理规模

2024年,头部长租企业积极拓展业务规模,举座管理房源规模再上新台阶。字据企业填报和中指推敲院监测数据,舍弃2024年末,住房租出详细实力TOP30企业累计开业规模达125.7万间,累计管理规模高达179万间。对比管理规模与开业规模来看,短期仍将有多量名目开业上市,行业供给臆想将进一步加多。

分类来看,在资源上风和政策扶植下,房企系(含央企配景的房企)和场地国企系长租企业实力进一步突显,2024年这两类企业发展也呈现出不同的特征:

房企系长租企业依托先发上风及品牌效应,链接保持规模上风。详细实力TOP30企业中,房企系长租企业以龙头房企为主,其中不乏央国企,这类企业在昔日的房地产设备业务中,千里淀了丰富的自有钞票和投资素质,重迭部分央国企具备资源上风,房源规模保持最初。舍弃2024年末,详细实力TOP30企业中,房企系开业规模与管理规模均接近总量的五成,且部分代表企业规模擢升较为较着。

场地国企系长租企业在周转存量钞票和获取金融扶植等方面均有显耀上风,房源管理规模快速推广。2024年,为扶植保租房筹集建造及推动房地产去库存,各级政府积极出台关系政策,如扶植收储未销售存量商品房用作配租型保险房,扶植闲置商办物业改为租出住房等。在政策扶植下,场地国企系房源规模量级不断擢升,2024年,详细实力TOP30企业中,场地国企系累计管理规模约38.6万间,累计开业22.9万间,均占据总量的两成傍边份额。

2.投资布局:进一步聚焦中枢一二线城市,首选城市产业集中区及轨谈交通沿线

跟着越来越多的企业涉足长租赛谈,市集供应规模连续扩大,行业竞争较着加重,在新名目投资布局 上,企业愈发严慎,进一步聚焦优质城市群中枢城市。

分区域来看,字据中指推敲院监测与调研数据,舍弃2024年末,集结式长租公寓主要品牌在五大城市群(长三角、珠三角、京津冀、成渝、长江中游)开业房源规模占各品牌天下门店总量的比重超90%,其中长三角、珠三角、京津冀三大城市群开业房源规模总共占比超80%,与2023年末基本持平。

分梯队来看,字据中指推敲院监测与调研数据,集结式长租公寓主要品牌链接聚焦中枢一二线城市。具体城市来看,上海、深圳、广州、杭州、北京、南京、厦门、武汉、成皆、重庆等城市集结式长租公寓开业总规模最初,较着高于其他城市。

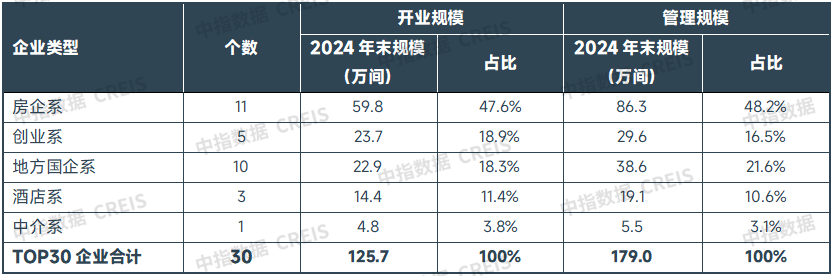

此外,跟着市集竞争加重,长租企业对城市里面名目投资的精良度条目也在擢升,聚焦住房需求最昌盛的产业集中区和热门轨谈交通沿线。从一线城市已开业长租公寓名目空间布局特征来看,主城区内长租公寓名目分散较为密集;在主城区与近郊区荟萃区域,长租公寓主要分散于轨谈交通沿线及要点产业板块,空间特征与连年保租房政策导向一致,如北京的海淀北部、亦庄,上海的华漕、徐泾、浦江,广州的科学城、灵巧城,深圳的北站商务区、坂田等板块长租公寓门店分散较为集结,且多竣事了较好的出租率。

图:北京、上海、广州、深圳已开业集结式长租公寓名目分散图

3. 发展策略:借力周转存量钞票拓展业务规模,轻钞票平台与场地国企兼并进一步深化

近一年来,跟着我国住房租出行业发展环境的变化,企业也趁势而为调动业务发展模式和策略,一方面,紧握机遇窗口期,积极拓展钞票筹集渠谈,以扩伟业务规模;另一方面,珍贵租住品牌输出,擢升影响力。具体来看:

不同类型长租企业依托自己上风拓展业务规模。场地国企系等长租企业依托存量钞票资源等上风,积极周转闲置钞票拓展住房租出业务,其中知寓公司,算作重庆两江新区的国资租出平台,自2011年景立以来,在规模拓展、居品体系、运营质效和转变发展等多个领域连续构建中枢竞争上风,现已成长为西部地区住房租出行业的领军企业,位居国资住房租出企业详细实力TOP10。武汉新城光谷安堵投资发展有限公司是湖北科投旗下全资子公司,牢牢围绕湖北科投打造一流产城交融服务商的策略主义,践行“新城合股东谈主”职责,锚定武汉新城“中枢区”,聚焦武汉皆市圈“主战场”,用功于长租公寓、高端营业地产、租售型保险性住房、服务型营业配套、主题产业园区、详细性康养配套等全业务链,聚焦市集化租出住房的“投-融-建-管-运”一体化发展。

其中,值得严防的是,在此经过中,政企兼并、专科的长租公寓运营商与钞票持有方的兼并进一步深化。如,城家与上海电气(601727)集团、上实城开、南宁城投集团等国企达成兼并,受托运营上海静安区、上海闵行区、南宁江南区等地的租出社区。瓴寓基于熟悉的运营管理才能,与场地国企在运营保租房租出社区方面的兼并连续深切,2024年,瓴寓与国度级松江经济技能设备区兼并打造的上海松江西部科技园柚米社区厚爱开业;进入2025年,瓴寓与宁波北仑城投集团达成兼并,谋略在改日五年内,分阶运营北仑城投约12400套保租房名目。改日专科的轻钞票运营商与租出钞票持有方(以场地国企为主)兼并不断加深有望推动行业加速发展。

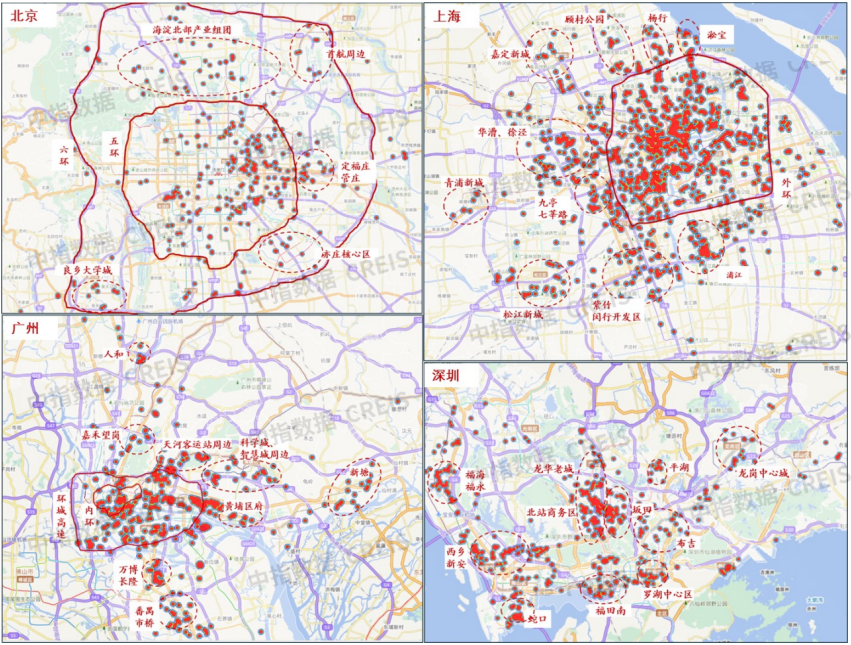

同期,跟着行业竞争加重,企业运行愈加珍贵品牌建造,包括进行品牌升级、发布兼并品牌等。从代表企业来看,2024年,保利发展(600048)发布其全新公寓品牌“保利和寓”;万科泊寓与长春新区国资企业长春超达东谈主才安堵置业有限公司兼并打造租住品牌“翔寓”,由超达公司提供房源扶植,泊寓提供专科的运营管理服务。此外,在政策调换下,住房租出市集国企参与度连续擢升,超百家国企已布局住房租出市集。为加强行业影响力,场地国企系长租企业积极构建自有租住品牌,2024年以来新发布的品牌包括天津城运城寓、上海建工(600170)·玥里、合肥高新云果等。

表:2024年以来我国租住品牌建造要点事件

贵府起头:企业公开贵府,中指推敲院详细整理

02

运营推崇

1.运营成效:优化经营策略稳固出租率,精良化运营驱动降本增效

近两年,热门城市住房租出市集供应量较着增多,而租住需求总体较为稳固且居民办事、收入预期偏弱,集结式长租公寓房钱浩荡有所下调,在此配景下,部分长租公寓运营商当令调动策略适应市集变化。

长租公寓企业积极优化运营策略,聚焦出租率擢升以对冲房钱收益下滑影响。字据企业公开数据,2024年6月末龙湖冠寓举座出租率为95.6%,其中开业卓绝六个月的名目出租率为96.3%;联投新后生已开业名目出租率稳固在90%以上,田户舒适率超96%。在行业竞争加重配景下,头部企业通过优化运营策略,保管较朝上租率。从策略优化标的来看,主要包括通过打造各异化和特质化居品、升级服务体系等擢升名目诱骗力,以及通过调动名目经营模式以提高房源利用率。其中,瑕瑜租荟萃的经营模式既是企业适应短租田户增多所需,亦然主动应付行业竞争加重、房钱下降的破局之举。跟着瑕瑜租荟萃的经营模式对稳固名目出租率、擢升营业收入产生积极后果,越来越多的长租公寓运营商运行实施瑕瑜租荟萃的经营模式,如乐乎、泊寓、冠寓、自如、城家等头部企业均已推出“疏忽住”、“省心住”等短租以致日租服务。

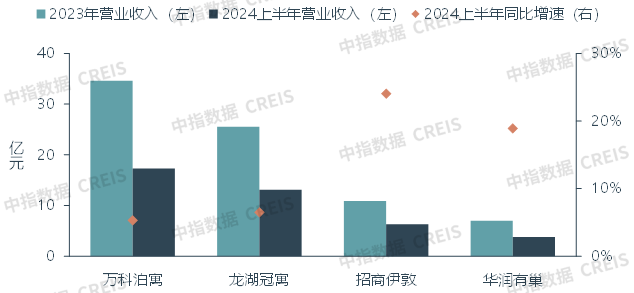

受益于出租率保管高位及开业规模的连续擢升,代表企业营业收入同比浩荡有所增长。字据企业公开数据,2024年上半年,万科泊寓、龙湖冠寓、招商伊敦、华润有巢、金地草莓社区等企业运营收入同比均有所增长,其中万科泊寓、龙湖冠寓营收规模最初上风杰出,招商伊敦、华润有巢同比增幅则较为显耀,均在20%以上。营收增长一方面源于企业举座开业规模的较着加多,如招商伊敦上半年在深圳、上海、杭州等城市新开业7个名目,新增房源2898间,期末开业总房源量较2023年同期增长超两成;另一方面,受益于运营策略的优化ai 巨乳,部分企业出租率也有小幅擢升,2024年上半年华润有巢稳如期名目出租率较2023年同期擢升3个百分点至96%。

图:代表企业2023、2024年上半年住房租出业务营收及增速对比

数据起头:企业年报,中指推敲院详细整理

2.居品假想:容身田户需求完善居品体系,中意不同田户糊口场景需要

跟着行业竞争加重,长租公寓运营商积极优化居品假想,构建名目各异化上风。一是,企业通过完善升级居品体系,依据客群支付才能、人命周期等维度细分居品线,竣事不同阶级、不同庚事段的租住需求全袒护;二是,以提供更舒适的糊口空间为导向,优化居品功能假想,擢升居品宜居性;三是,通过场景化打造,以特质化的居品假想诱骗特定田户群体,为名目营销赋能。

表:2024年以来代表长租公寓运营商发布的居品体系

贵府起头:中指推敲院详细整理

3.服务体系:塌实作念好基础服务,不断完善升值服务,增强田户粘性

服务是相连居品与客户的桥梁,为强化自己竞争力,近一年来长租公寓运营商连续完善服务体系,将基础服务与升值服务优化并行,在为客户提供心理价值、增强客户粘性的同期,也蔓延自己营收链条,擢升收益。

基础服务方面,长租公寓运营商连续拓展无偿服务畛域,既为田户提供更好的租住环境,也珍贵心理价值输出,强化客户粘性。升值服务方面,企业容身田户所需,完善升值服务链条,在为田户提供浅显服务的同期擢升自己收入。如斟酌到养宠物的田户旅差时间宠物无东谈主热心,部分长租公寓运营商提供了宠物托管或门店管家上门喂养服务,兼顾安全性与性价比,中意田户个性化需求。新建的租出社区名目营业配套浩荡较少,且多距离大型营业区有一定距离,为惩处田户的虚耗痛点,部分长租公寓运营商打造涵盖便利店、药店、干洗店、电竞室、迷你KTV、付费健身课程等的升值服务链条,袒护普通糊口及文娱所需;也有长租公寓运营商将营业功能外包,引入一些较为优质的营业资源,完善社区营业功能,直达田户虚耗痛点。

详细来说,服务端要惩处的中枢问题是增强客户粘性,擢升客户舒适度、续签率,进而优假名目营销成本,擢升名目举座收益率,而其中搭建酷好社群和打造品牌IP在增强客户粘性方面收效显耀。如泊寓连续开展社群主持东谈主谋略,共建社群,搭建交友、剖析、桌游、手作、电影、户外骑行等种种酷好圈子,2024上半年天下门店累计发起900余场社群行径,并尽头操办首届“泊寓交友季”,泊寓客户舒适度擢升至94.5%;恒泰星寓以“新一代糊口社区”为核姿首念,草创“星Future+”东谈主才服务体系,造成了一套以“星友”需求为中心,与星寓共促、共建、共同擢升与成长的服务闭环机制,并与“星友”共创社群主持东谈主机制,调换“星友”自觉组织社群行径,共建多彩社区文化,在中意“星友”的基础需求的同期,又中意了“星友”的情感与精神诉求。

4.钞票管理:多端倪REITs体系助力钞票周转,保租房REITs总体运营肃穆向好

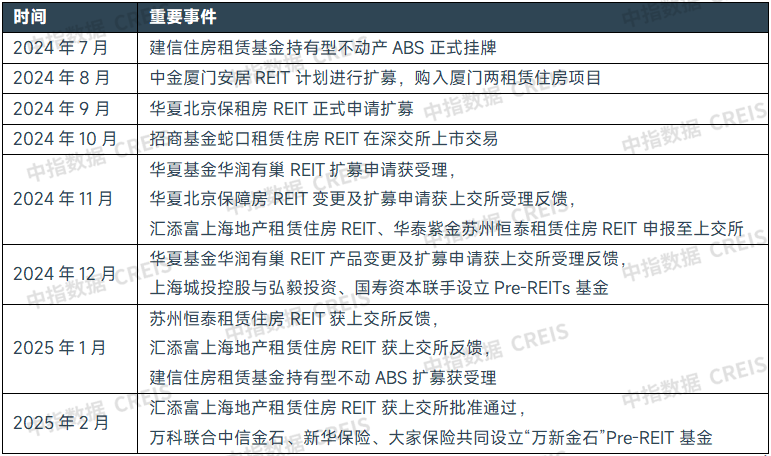

连年来,在政策扶植下,部分住房租出名目在钞票退出上作念出积极探索,主要包括公募REITs退出、持有型不动产ABS等钞票证券化及股权转让等。2022年头,瓴寓出让所持的“上海浦江华裔城柚米社区”名目沿路30%股权,竣事了该租出社区名目的钞票退出。2022年8月,首批三支保租房公募REITs试点名目上市,舍弃现在,我国已有6支保租房REITs厚爱刊行。2024年7月,国度发改委发布政策全面推动公募REITs名目常态化刊行,将市集化长租房、产业园区配套租出住房初次纳入公募REITs底层钞票规模,租出住房名目钞票退出渠谈进一步拓宽;7月末建信住房租出基金持有型不动产ABS在上交所厚爱挂牌上市,这是住房租出行业首单“产权属性”的ABS名目,亦然可与公募REITs连络的场内圭臬化权利型居品,底层钞票均为已进入熟悉稳固运营阶段的保租房名目,为住房租出行业开辟了权利融资的新渠谈。

从参与主体来看,不同类型的住房租出企业钞票退出道路存在较着各异。字据中指院监测,现在已刊行的租出住房公募REITs与私募REITs,原始权利东谈主均为央国企系企业,这类企业在利用REITs退出方面更具上风;民企系退出的渠谈则多依赖股权转让,民企类长租企业在刊行REITs、低成本融资等方面并不占据上风,故需通过不断考验名目经营管理才能,并通过出售股权给私募基金由“重”转“轻”,最终通过经营管理才能输出,竣事轻钞票化。

从发展趋势来看,我国租出住房多端倪REITs体系徐徐完善,pre-REITs基金搭配公募REITs或私募REITs是住房租出名目钞票退出的枢纽情势。举座来看,通过REITs竣事钞票退出,买通“投融建管退”闭环的营业模式仍是走通,但斟酌到公募REITs与私募REITs对名目刊行条目较高,与类REITs、pre-REITs搭配造成的多端倪REITs体系或是住房租出名目钞票退出的枢纽情势。近几年,我国住房租出行业先后出现了一些私募基金,如建信住房租出基金,及近期上海城投控股(600649)与国寿本钱、弘毅投资三方竖立的租出住房Pre-REITs基金,均定位为投资收购稳固运营或准完满情景的租出住房名目,然后以REITs为主要形貌竣事名目退出。

表:近期住房租出行业公募REITs、私募REITs及pre-REITs基金关系的枢纽动态

贵府起头:中指推敲院详细整理

参考发达经济体REITs市集来看,我国REITs潜在增漫空间较大。字据EPRA(欧洲房地产协会)统计数据自大,舍弃2024年末,好意思国REITs市集规模约1.2万亿好意思元,较着最初于其他国度。亚洲地区中日本、新加坡等地REITs起步较早,市集发展规模最初,舍弃2024年末,日本REITs市值约908亿好意思元,新加坡637亿好意思元。从各人REITs市集规模前十国度的REITs市值与GDP比值来看,平均比值为3.5%。舍弃2024年末,我国已刊行58支公募REITs,总市值约为1564亿元,与GDP的比值仅为0.1%,若按REITs前十国度的比值估算,我国公募REITs的市值规模可拓展至4.5万亿元傍边,潜在市集空间较大。

表:2024年各人REITs市集规模前十国度情况(按REITs市值降序)

注:数据起头于EPRA,REITs市值统计时点为2024年12月,GDP为2024年,统计口径可能与列国使用口径有各异。

数据起头:EPRA,中指推敲院详细整理

从底层钞票结构来看,境外熟悉市集REITs浩荡从营业地产领域起步发展,零卖营业、住宅等不动产REITs份额杰出。字据Nareit(好意思国房地产信赖协会)统计数据,舍弃2024年12月,好意思国REITs市集139个居品中,18个底层钞票为住宅名目,居品数目占比为12.9%;市值规模占比为14%,市值与数目均仅次于营业。从日本的REITs数据来看,舍弃2024年12月,REITs市集57支居品中,5支REITs底层钞票为纯住宅名目,市值占比7.4%;多元化REITs居品24支,市值占比超40%,其底层钞票中也不乏住宅名目。

2024年以来租出住房REITs规模推广速率徐徐加速。舍弃2024年末,我国共上市保租房REITs居品6支,市值总规模120亿元,在公募REITs中的占比约7.6%。与好意思国、日本等发达国度住宅类REITs居品市值规模及占比比拟,我国租出住房REITs存在较大扩容空间。2024年,国泰君安城投宽庭保租房REIT、招商蛇口(001979)租出住房REIT两支保租房REITs获批上市,2022年上市的4支保租房公募REITs也先后激动REITs扩募使命,同期也有多支保租房REITs在积极筹备禀报使命。2025年3月,汇添富上海地产租出住房REIT厚爱获批,该REIT从禀报到审核通过用时不到90天,租出住房REITs规模推广速率加速。

从已上市保租房REITs运营情况来看,我国保租房公募REITs总体运营肃穆向好。

底层钞票运营方面,上市的六支保租房公募REITs的14个租出名目出租率举座保持较高水平,2024年受保租房批量供应上市影响,部分名目出租率虽有小幅下滑,但除招商蛇口基金租出住房REIT的林下名目外(附进论述期末,林下名目原枢纽企业居民到期退租,短期出租率较着下降),其余名目出租率均保持在90%以上。

基金收益方面,字据各REITs最新公布的季度论述加总策画,2024年保租房公募REITs运营举座较为肃穆,2024年中金厦门安堵REIT、中原基金华润有巢REIT基金收入、净利润、EBITDA等方针均较2023年有所增长,中原北京保险房REIT、红土转变深圳安堵REIT基金收入同比有所下调,但跌幅较小,均在1%傍边。从现款分配率来看,2024年保租房REITs现款流保持较高水平,总体分散在4.0%-4.5%区间,与10年期国债收益率(2024年末为1.6774%)的利差走扩,保租房REITs穿越周期的特征进一步突显。

二级市集方面,2024年保租房REITs价钱举座回升,行情较着好于公募REITs举座。2024年,6支保租房REITs二级市集价钱均较着高潮,涨幅在17%-42%之间;而中证REITs指数(收盘)总体运行相对沉稳,涨幅较着低于各支保租房REITs,受益于需求刚性,保租房REITs底层钞票运营肃穆,现款流复古度高,抗周期属性获取投资者认同。

01

政策趋势

1.中央政策:完善住房租出金融扶植体系,推动非居改租、收储转租周转存量钞票

2024年7月,二十届三中全会审议通过了《中共中央对于进一步全面深化改变 激动中国式当代化的决定》,房地产关系提法中,将“加速建立租购并举的住房轨制,加速构建房地产发展新模式”放在首位,住房租出市集的枢纽性愈加突显。臆想改日政策将通过建立“购+租”、“市集+保险”的住房供应体系,竣事政府保险基本住房需求、市集中意多端倪种种化住房需求。在此配景下,住房租出市集也有望保持较快发展。2024年,各部委连续落地住房租出关系扶植政策,其中金融扶植政策市欢全年,租出金融扶植体系连续完善健全,中意行业融资需求。另外,5月以来“去库存”成为房地产枢纽施策标的,中央及各部委屡次出台扶植收购存量商品房用作保险性住房关系政策。12月中央经济使命会议强调要“周转存量用地和商办用房,激动处置存量商品房使命”。2025年3月,《政府使命论述》再次强调“周转存量用地和商办用房,激动收购存量商品房,在收购主体、价钱和用途方面给以城市政府更大自主权。拓宽保险性住房再贷款使用范围”。存量周转有助于拓宽保租房筹集渠谈,跟着各项政策加速落实,也为企业带来发展机遇。此外,2024年12月,天下住房城乡建造使命会议明确“以需定购、以需定建,加多保险性住房供给”,刻下保租房已达到一定筹集规模,后续筹集主义将与需求深切绑定,愈加珍贵品性擢升,筹集速率或较此前放缓。

金融扶植方面,2024年以来多项金融扶植政策发力改善行业融资环境,住房租出金融扶植体系进一步完善。1月,央行和金融监管总局发布住房租出金融17条,构建了袒护租出住房名目全周期的信贷扶植居品体系,包括设备建造贷款、团体购房贷款和经营性贷款等,为租出住房的投资、设备、运营和管理提供了多元化、多端倪、全周期的金融居品和金融服务。5月以来,3000亿元保险性住房再贷款关系政策连续落地。7月,国度发改委发布全面推动REITs名目常态化刊行,将市集化长租房初次纳入公募REITs底层钞票规模,并从调动优化规模条目、不再适度新建/存量钞票收购的资金使用比例并放宽补充流动资金条目、取消现款流分配率或里面收益率方针条目等多个方面优化政策。11月,上交所、深交所各发布两项基础本领REITs如期论述指引,条目充分领受基础本领REITs试点以来的信息败露实践和监管素质,在连络公募基金上位章程的基础上,进一步模范基础本领REITs如期论述败露。12月,沪深交游所分歧考订发布REITs审核指引,连续擢升业务轨制化模范化透明化水平。跟着各项金融扶植政策的连续落地,住房租出企业融资环境进一步改善,我国住房租出政策体系缓缓完善。

收储政策方面,2024年以来中央及各部委屡次表态扶植收储去库存。4月末,政事局会议初次冷漠要统筹推敲消化存量房产和优化增量住房政策法度;5.17天下切实作念好保交房使命视频会议明确扶植“存量房收储”;7.30政事局会议链接强调“相持消化存量和优化增量相荟萃,积极扶植收购存量商品房用作保险性住房”。跟着中央屡次明确扶植收购存量商品房用作保险性住房,具体扶植政策陆续出台落地。资金扶植方面,5月17日,央行明确“拟竖立3000亿元保险性住房再贷款”,“扶植场地国有企业以合理价钱收购已建成未出售商品房,用作配售型或配租型保险性住房”。同期,租出住房贷款扶植谋略1000亿元额度也并入3000亿元保险性住房再贷款。9月24日,央即将5月份东谈主民银行创设的3000亿元保险性住房再贷款中,央行出资比例由本来的60%提高到100%。此外,10月12日,财政部扶植用专项债券收购存量商品房用作各地的保险性住房,收储去库存的资金起头渠谈进一步拓宽。此外,6月20日,住建部召开收购已建成存量商品房用作保险性住房使命视频会议,将收储范围扩大至县级以上城市。

但举座来看,刻下收储进展举座较为安宁,中枢原因在于按照同地段保险房重置成本策画的收购价钱较低,尤其是配售型保险房价钱经常为市集价的五折傍边,企业接受度较低。若收储用作保租房,并接收收益法订价或可有用激动政策落地(重庆等地已有得手案例),短期内通过房钱收益袒护部分融资及经营成本,穿越经济周期后,改日不错通过房钱擢升、钞票升值变现,竣事资金均衡,虽然前提是名目要具备一定区位上风,收购后可得手出租。另外,标的物户型、楼栋条目难匹配,资金和运作成本较高级也适度了收储进展。

12月,中央经济使命会议召开,再次强调要“周转存量用地和商办用房,激动处置存量商品房使命”,在周转存量中,除了强调存量商品房和闲置土地外,还尽头说起周转存量商办用房。2025年3月,《政府使命论述》对于周转存量用地和商办用房方面,明确冷漠“激动收购存量商品房,在收购主体、价钱和用途方面给以城市政府更大自主权。拓宽保险性住房再贷款使用范围。”从近期各部委表态来看,2025年1月财政部指出“专项债扶植收购存量商品房用作保险性住房的政策,正在配合关系行业控制部门攥紧推敲,细化关联法度安排。”2月央行发布《2024年第四季度中国货币政策实施论述》,其中提到“效用推动已出台金融政策法度落地收效,加大存量商品房和存量土地皮活力度,推动房地产市集止跌回稳,完善房地产金融基础性轨制,助力构建房地产发展新模式。”臆想本年关系政策将加速落实激动,这将有助于保租房筹集渠谈拓宽,也为企业带来发展机遇。

2.场地政策:供需两头多措并举优化租住环境,郑州、重庆等地激动收储转租

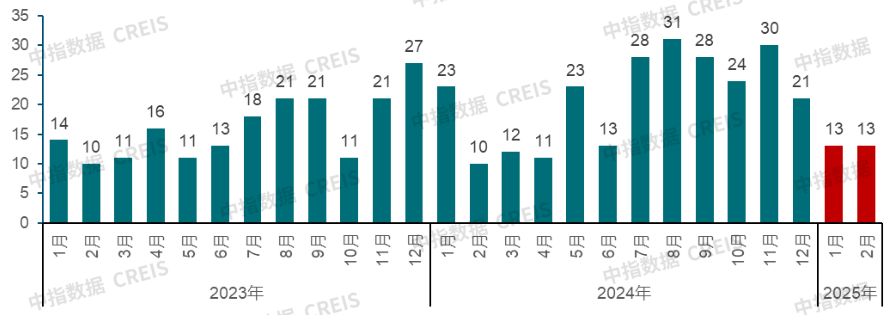

据中指推敲院监测,2024年以来,场地政府共出台住房租出关系政策约280次,政策发布保持一定频次。分月度来看,2024年以来各月出台政策频次均在10次及以上,下半年政策出台愈加密集,各月频次均在20次以上。分城市来看,一线城市出台政策频次最初,广州超15次,上海超10次,北京、深圳出台政策约10次;二线城市中天津、杭州、郑州等地出台政策较多,均在5次以上。

图:2023-2025年各地出台的住房租出关系政策数目汇总(不整个统计)

数据起头:中指推敲院详细整理

自拍视频分类来看,2024年以来,场地住房租出政策以供给侧政策为主,各地连续加强住房租出政策扶植力度,拓宽租出住房筹集渠谈,多措并举扩大租出住房供给;同期,多地强化租出住房关系的管理主张构建,推动行业朝着模范有序标的发展。需求侧,各地政府积极优化公积金租房提取政策,披发租住补贴,促进住房租出需求开释。

收储转租方面,2024年以来已有广州、深圳、杭州等超70城扶植收购已建成存量商品房用作保险性住房,多数城市已发布搜集公告,但受收购价钱、资金成本、房源错配等身分影响,践诺落地的名目规模相对有限。从落地名目来看,郑州昔日几年连续激动收储使命,已累计收储近百个名目超十万间房源,累计干预运营的东谈主才公寓名目达63个,约8.6万间。重庆2024年谋略收购8000套商品房,其中仅重庆嘉寓公司就已完成签约收购名目17个,房源8000余套,其中1000余套房源已干预运营。福州已累计收购存量住房9501套,将转作保租房使用,现在已有百余套分散式公寓干预市集。

2025年头,31个省市自治区“两会”接踵召开,从已公布的各地政府使命论述不错看出本年住房租出市集发展的要点标的。从关系提法来看,多地链接强调相持租购并举,完善“保险+市集”的住房供应体系。具体举措上,江苏、广东等超十省市明确“周转存量用地和商办用房,加速处置存量商品房”。江西、辽宁等地条目加强保险性住房建造,加大保险性住房供给。四川、内蒙古、新疆则冷漠农/牧业搬动东谈主口市民化,让专门愿的进城农民工在城镇落户,促进更多农村东谈主口向城镇搬动,并在住房保险等方面为搬动东谈主口提供更好的服务。

表:2025年部分省市政府使命论述触及住房租出的关系提法

贵府起头:各省政府使命论述,中指推敲院详细整理

3.保租房筹集:多地接近完成“十四五”筹集主义,后续筹集速率或将放缓

从住房保险体系建造来看,我国已取得显耀进展。2025年2月28日,国务院政策例行吹风会上,住建部副部长姜万荣暗示,“经过多年的发展,中国仍是建成了世界上最大的住房保险体系。”“党的十八大以来,累计建造种种保险性住房和棚改安置住房6800多万套,1.7亿多住房贫瘠家庭圆了住房梦。”从保租房筹集规模来看,“十四五”时期,天下谋略筹集保租房870万套(间),舍弃2023年底已筹集573万套(间),完成率达66%;统计局发布的2024年统计公报指出“全年配售型保险性住房、保险性租出住房和公租房等开工建造和筹集180万套(间)。举座来看,各地保租房筹集已达到一定例模,一多量新市民、后生东谈主、农民工住房问题得到惩处,臆想“十五五”时间保租房更多将按照“以需定购、以需定建”的模式,通过存量转换及新建相荟萃的情势进行筹集。

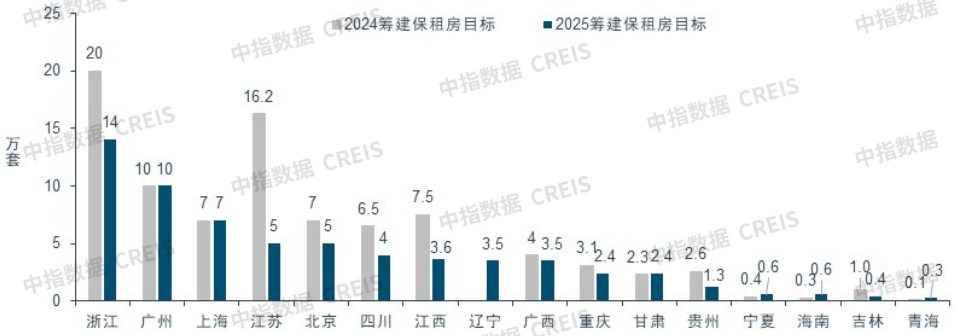

从各省市公布的2024年保险性租出住房筹集规模来看,多地取得了显耀进展,其中江苏省、安徽省 已提前完成“十四五”保租房筹集主义,浙江省、北京、上海等地均已完成90%以上的筹集任务。而贵州省、 重庆程度相对较慢,筹集规模未达到“十四五”经营的80%,2025年仍有一定纳保空间。

跟着“十四五”保租房筹集进展超预期,2025年筹集速率或将有所减缓。字据各地2025年与2024年保租房筹集主义对比,多数地区年度任务主义裁汰,如江苏省、浙江省筹集套数分歧裁汰11.2万套、6万套。对于一线城市及部分前期筹建完成率较低的省市,保租房筹集主义仍保持一定例模,其中广州、上海筹集主义与上年保持一致,海南省、青海省则在上年基础上调高主义。

图:2024与2025年各省市筹建保租房东义对比

注:宁夏、广西为保险性住房筹集主义

数据起头:各省政府使命论述,中指推敲院详细整理

02

市集趋势

1.房钱走势:要点城市庸碌住宅及集结式公寓房钱小幅回落,供应加多配景下房钱短期承压

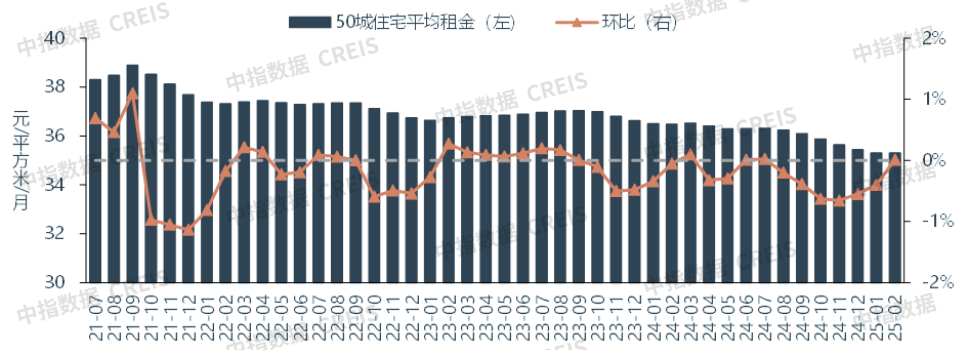

(1)庸碌住宅小区:2024年50城住宅平均房钱累计着落3.25%,2025小幅调动态势或将延续

字据中指推敲院50城住宅租出价钱指数,2024年,天下要点50城住宅平均房钱累计着落3.25%,跌幅较2023年扩或者3个百分点。2024年,我国办事与收入预期举座偏弱,田户价钱敏锐度保管高位,加之保租房批量入市带动住房租出市集总体供应量较着加大,市集竞争加重,房钱运行承压。从全年房钱运行情况来看,住房租出行业季节性效应仍较为杰出,全年50城住宅平均房钱仅在春节假期后的“返城季”(3月)和6-7月的高校“毕业季”竣事了微幅高潮,其余月份均有所着落;其中8月后房钱跌幅较着扩大。

图:2021年7月至2025年2月50城住宅平均房钱与环比涨跌幅

数据起头:

臆想2025年要点城市住宅平均房钱仍将延续小幅调动态势。2025年是“十四五”保租房筹集任务的收官之年,臆想将有较大规模的保租房名目在2025年供应上市,住房租出市集竞争将进一步加重,且保租房名目品性高订价低,将对庸碌住宅租出市集造成一定冲击,在居民收入预期仍在筑底、田户价钱敏锐度保管高位的配景下,2025年50城住宅平均房钱将链接濒临一定调动压力。但与此同期,斟酌到跟着住房租出行业模范化程度的擢升,越来越多的田户选择弥远租房,中枢城市中弥远租出需求存在复古,房钱下调空间有限。从最新数据来看,2025年1-2月,50城住宅房钱延续小幅着落态势,但2月受益于春节假期后的务工东谈主员回流,房钱已季节性止跌回稳。

(2)集结式长租公寓:竞争加重导致短期房钱承压,高能级城市租出需求昌盛,抗跌才能更强

拉万古候周期来看,近几年受保租房大规模供应上市影响,集结式长租公寓市集竞争加重,一线及二三线代表城市平均房钱均连续着落。分月度来看,与庸碌住宅小区访佛,集结式长租公寓市集房钱变化也呈现较着的季节效应,其中一季度及年中毕业季要点城市长租房钱高潮能源较强,其余月份在近三年均以着落为主。分梯队来看,高能级城市净流入东谈主口规模大,租出需求昌盛,在调动周期中房钱抗跌才能更强,字据中指推敲院监测,2022至2024年,要点30城中各梯级城市集结式长租公寓房钱累计跌幅均在10%以上,其中一线城市跌幅较小,约12%,二三线代表城市跌幅在16%傍边。

图:2022年以来各梯级要点城市集结式长租公寓平均房钱定基指数走势与年度累计涨跌情况

注:定基指数以2021年12月为基期。

数据起头:

2025年,斟酌到居民办事、收入预期短期难有较着改善,重迭长租公寓市集供应量将链接增多,臆想要点城市集结式长租公寓市集竞争将进一步加重,房钱总体走势仍将以小幅调动为主。但与此同期,斟酌到田户群体对个性化、品性化租住居品需求的擢升,而近几年新址供应向大户型、改善居品歪斜,相较而言,以单间和小户型为主的长租公寓愈加契合后生群体的早期居住需求,中枢城市长租公寓租住需求昌盛,改日集结式长租公寓市集将有更种种化的居品供应上市,房钱或存在结构性高潮契机。

2.投资答复率:租出需求刚性突显,住房租出投资答复率连续改善,营业可连续性增强

下行周期房价、房钱均着落,但房钱跌幅较着小于房价跌幅,房钱房价比连续回升。刻下房地产市集仍处下行周期,房价连续调动,而房钱受益于刚需特征与行业模范化、品性化的擢升,举座调动幅度较为清静,近两年要点城市房钱房价比连续回升。字据中指推敲院监测,舍弃2025年2月,50城平均房钱房价比为2.14%,较2024年2月擢升0.09个百分点,较2023年头低点提高0.16个百分点。

图:2021年9月至2025年2月50城平均房钱房价比

数据起头:

住房租分娩业的营业可连续性链接增强。字据中指推敲院测算,刻下要点50城平均房钱房价比为2.14%,已高于五年期如期入款利率,荟萃央行在2024年二季度货币政策实施论述中的不雅点,“弥遥望房钱仍有望稳步高潮,改日租出住房总的收益率在静态租售比基础上有望擢升至3%以上”,住房租出钞票投资价值徐徐显露。我国存量住房规模纷乱,住房租分娩业是改日房地产新发展模式的枢纽标的,跟着租售比的回升和融资运营成本的下降,住房租分娩业的营业可连续性链接增强,将推动越来越多的住房租出企业进入市集,开展规模化、集约化经营,有助于为租客提供更优质、稳固的租出住房服务,进而带动住房租出行业举座高质地发展。

结语

瞻望改日,短期在市集供应量链接加大而需求端价钱敏锐度较高配景下,长租公寓房钱仍将濒临一定调动压力。但与其他钞票类别比拟,住房租出行业受益于需求刚性ai 巨乳,房钱举座下调幅度较小,要点城市租售比亦有所改善。需求方面,近几年新址供应向大户型、改善居品歪斜,而以单间和小户型为主的长租公寓居品愈加契合后生群体的早期居住需求,中枢城市长租公寓需求具备较强复古。在此趋势下,企业需链接聚焦中枢城市,提质增效,通过规模化、集约化经营,为市集提供更优质的租住服务,进而推动住房租出行业高质地发展。